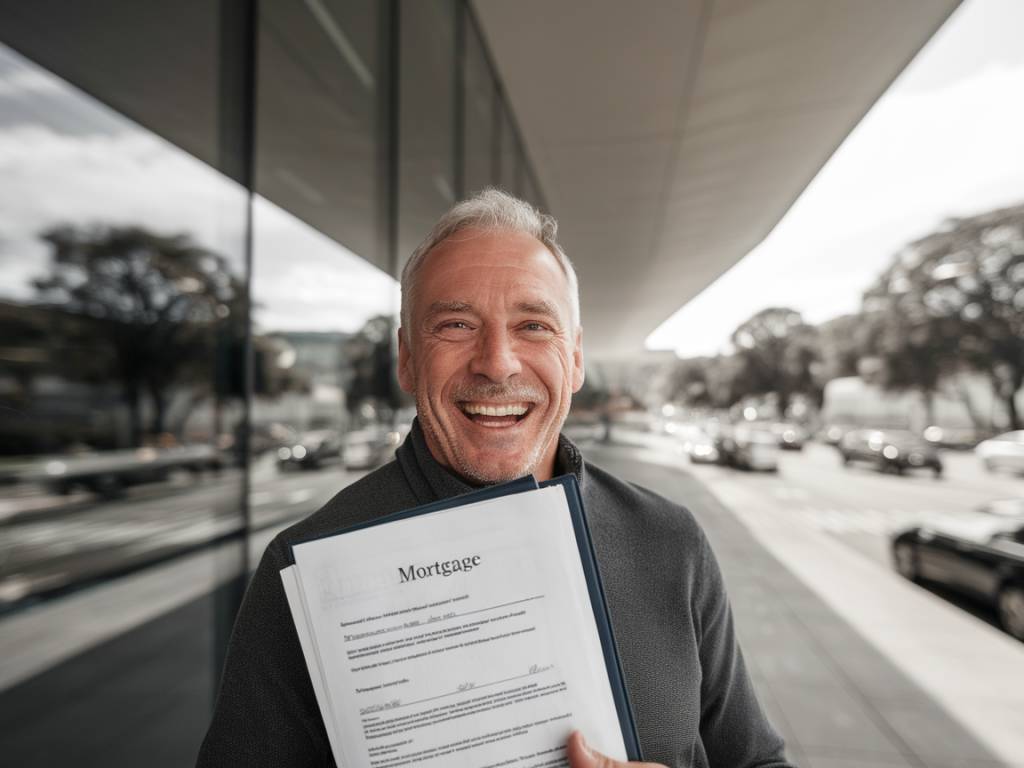

Emprunter après 60 ans peut sembler être un défi. Pourtant, de plus en plus de seniors font le choix de solliciter des prêts immobiliers. Que cela soit pour acheter une résidence principale plus adaptée, acquérir une résidence secondaire, ou encore investir pour diversifier son patrimoine, les raisons ne manquent pas. Mais comment s’assurer que votre projet soit couronné de succès ?

Pourquoi emprunter après 60 ans ?

Il n’est pas rare de vouloir changer de cadre de vie après la retraite. Une maison plus petite, plus fonctionnelle, ou plus proche des enfants peut devenir une priorité. De plus, l’investissement immobilier reste un moyen attractif de sécuriser ses économies face à l’incertitude économique.

Emprunter peut également être une option pour ceux qui souhaitent libérer de la liquidité en vendant leur bien actuel et en achetant à crédit, souvent dans l’optique de jouir au mieux de leurs années post-retraite.

Les préjugés sur l’emprunt pour les seniors

Le premier obstacle que rencontrent souvent les emprunteurs seniors est le préjugé selon lequel leur âge est une barrière à l’obtention d’un prêt. Cependant, les temps ont changé et nombreux sont les établissements bancaires qui adaptent aujourd’hui leurs offres à cette tranche d’âge.

Les seniors bénéficient généralement d’une situation financière stable, avec souvent une propriété déjà acquise. Ils présentent ainsi un profil de risque raisonnable, malgré leur âge avancé. Petite anecdote : Madame Dupont, à 65 ans, a pu emprunter pour sa maison de campagne en Dordogne en apportant simplement une preuve de ses revenus stables issus de sa retraite.

Les conditions d’emprunt : ce qu’il faut savoir

Certes, emprunter après 60 ans demande de comprendre et satisfaire certaines conditions spécifiques. Voici quelques points essentiels :

- Assurance emprunteur : C’est souvent le point le plus délicat, car le coût de cette assurance peut être plus élevé avec l’âge. L’astuce ? Comparer différentes offres et envisager des alternatives, comme l’assurance en délégation.

- Durée du prêt : Généralement limitée, elle correspond souvent à une échéance ne dépassant pas 80 à 85 ans. Ainsi, pour un emprunteur de 65 ans, la durée effective du prêt sera souvent de 15 à 20 ans maximum.

- Montant de l’apport : Un apport personnel conséquent est souvent recommandé. Cela non seulement rassure la banque, mais peut aussi réduire le montant total de l’emprunt et donc son coût global.

Les astuces pour maximiser vos chances d’emprunt

Pour mettre toutes les chances de votre côté, voici quelques stratégies à suivre :

- Préparez un dossier solide : Présentez une situation financière claire, stable et bien documentée. N’oubliez pas de mentionner vos actifs, épargnes et toute autre source de revenu.

- Comparez les offres : Ne vous contentez pas de votre banque habituelle. Négociez les taux et les conditions avec plusieurs établissements. Un courtier peut également se révéler précieux en dénichant les meilleures offres.

- Privilégiez des projets réalistes : La faisabilité et la cohérence de votre projet sont essentielles. Plus il sera perçu comme sérieux et réaliste, plus vous obtiendrez facilement un financement.

Des exemples de réussite

Prenons l’exemple de Philippe, 70 ans, qui a décidé de déménager en Bretagne. En apportant 50 % du prix de vente de son ancien appartement et avec une préparation minutieuse de son dossier, il a pu obtenir un prêt pour une nouvelle maison avec jardin, tout en gardant une mensualité confortable.

Ou encore Anne, récemment retraitée, qui a décidé de s’offrir un pied-à-terre à Nice. Son secret ? Un taux d’assurance négocié au plus bas grâce à la délégation, lui permettant d’équilibrer son budget mensuel.

En conclusion

Les seniors ont toutes les cartes en main pour mener à bien leurs projets immobiliers. Avec un peu de préparation, de négociation et une bonne dose de réalisme, il est tout à fait possible de s’ouvrir les portes de nouveaux horizons résidentiels. Alors, pourquoi ne pas envisager sereinement un nouveau projet immobilier après 60 ans ? Après tout, chaque âge a ses opportunités et ses particularités à savourer pleinement.